Po analizie kursu USDPLN można dojść do wniosku, iż końcem marca br. doszło do zmiany trendu w średnim terminie. Linia trendowa wyrysowana po dołkach z maja 2015, marca, sierpnia i września 2016, wyznaczyła na bardzo szerokim interwale tygodniowym, bardzo istotne wsparcie, które zostało przez cenę po raz kolejny zarespektowane. Silne uderzenie popytu, a następnie wybicie górą poziomu 3,9760 dało sygnał, iż mamy do czynienia z zakończeniem korekty ABC mierzonej od 12 grudnia 2016 roku i rozpoczęciem impulsu wzrostowego.

Analizując wydarzenia makroekonomiczne oraz sytuację polityczną mającą wpływ na kurs dolara należy przyjąć, iż nie jesteśmy w stanie przewidzieć jaki skutek przyniesie zaangażowanie się USA w konflikt w Syrii i Korei. Sytuacja jest bardzo dynamiczna i obecnie można budować wiele modeli obrazujących opcjonalne scenariusze polityczne. Jest to jednak bardziej wróżenie niż rzeczowa analiza. Wzięliśmy jednak pod uwagę politykę monetarną prowadzoną przez banki centralne i te dane i prognozy, na których bazują ekonomiści.

Marcowa publikacja minutek z posiedzenia FED wskazała na kilka ważnych kwestii związanych z bilansem i jego redukcją. Większość członków FED uznało, że uzasadnionym będzie obniżenie poziomu bilansu poprzez zaprzestanie reinwestowania środków zapadłych aktywów np. obligacji skarbowych. Ponadto FED obawia się, by inflacja nie przekroczyła założonego celu przy gospodarce w stanie prawie pełnego zatrudnienia. Zauważono także, iż ceny akcji na giełdzie stoją wysoko, co może potwierdzać poglądy FED-u o prowadzeniu polityki zacieśniania monetarnego poprzez podnoszenie stóp procentowych oraz kurczenia bilansu.

Zgoła odmienne zdanie na temat polityki monetarnej ma Rada Polityki Pieniężnej, która nie tylko pozostawiła stopy procentowe bez zmian, ale także wg komunikatu Prezesa Adama Glapińskiego nie widzi przesłanek do podnoszenia stóp procentowych w 2017 i 2018 roku.

Takie zróżnicowane podejście banków centralnych do realnej stopy procentowej będzie prowadzić do dywergencji w polityce monetarnej w USA i Polsce, co wpłynie korzystnie na dolara. Stopa procentowa w USA będzie coraz wyższa, co będzie przyciągać kapitał z całego świata kosztem gospodarek krajów rozwijających się.

Mając na uwadze rozbieżność polityki monetarnej przy wyłączeniu ryzyk politycznych oraz mając na uwadze, jaki wpływ mogą mieć reformy Prezydenta Trumpa (reforma służby zdrowia i podatków) dochodzimy do wniosku, iż w najbliższych miesiącach kurs USDPLN powinien oscylować dużo powyżej 4 złotych, a każde zejście w rejony tego poziomu, to będzie dobra okazja do kupna dolara.

Patrząc z technicznego punktu widzenia, na szerokim interwale tygodniowym możemy uznać, że zakończyliśmy korektę ABC i rozpoczęliśmy impuls wzrostowy. Jego rozmiar oraz kształt jest trudny do określenia w tym momencie, zakładamy jednak, że będzie do wzrostowa piątka. Idealną formacją potwierdzającą zmianę trendu byłby odwrócony RGR, jednak obecnie jest jeszcze za wcześnie by przesądzać, czy będziemy mogli ja zaksięgować. Zasięg fali 1 może być bardzo duży, gdyż oporem dla niej jest dopiero poziom szczytu z 27 lutego br. przy 4,10. W momencie jego zaksięgowania powinno dojść do głębszej korekty minimum do 3,97, po czym powinien nastąpić kolejny mocniejszy impuls wzrostowy. Zasięg całego dużego impulsu 5-cio falowego powinien wybić szczyty z grudnia 2016 roku. Siła tego impulsu jest zależna od ilości i wielkości podnoszonych stóp procentowych w Stanach Zjednoczonych oraz ogólnego sentymentu do walut rynków wschodzących. Zanegowaniem całego wariantu pro wzrostowego będzie zejście ceny poniżej dołka z końca marca przy 3,89.

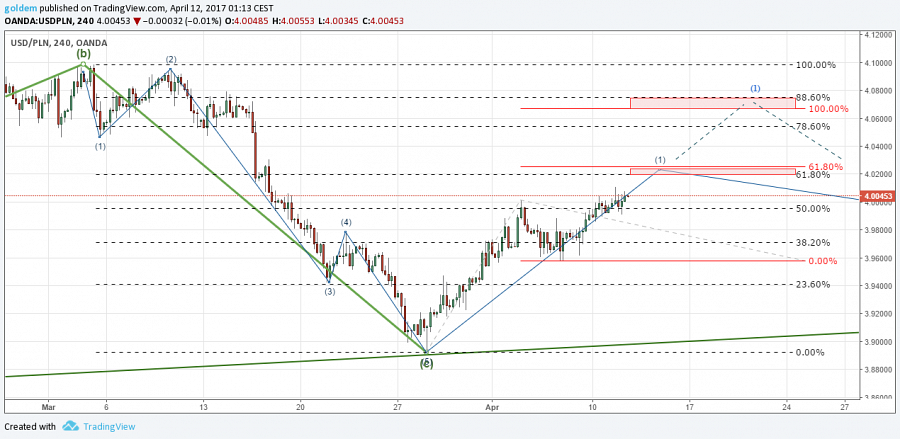

Bardzo interesująco wygląda sytuacja na niższym interwale H4. Dolar się umacnia sukcesywnie od 2 tygodni z przerwą na minimalną korektę. Reakcja popytu, jego siła przy stosunkowo niskiej płynności może wskazywać, że fala 1 impulsu wzrostowego może mieć charakter trójfalowy z zasięgiem przy 4,02 lub 4,07. Opór przy 4,02 ma jednakże mniejsze znaczenie, gdyż przy 4,07 mamy głębokie zniesienie 88,6%, FIBO, a ponadto wewnętrzne mierzenie 100%, które powinno wypełnić zasięg tego impulsu. Niewykluczone jednak, że w przypadku wybicia oporu przy 4,02 struktura fali 1 przybierze strukturę pięciofalową, a poziom 4,02 będzie oporem dla podfali fali 4 w fali 1.

Dodatkowe potwierdzenie impulsu wzrostowego na interwale H4 wskazuje nam wskaźnik Ischimoku, gdzie linia Tenkan-sen przecina Kijun-sen nad chmurą, a Chioku-span znajduje się wyraźnie nad ceną, co jest uważane za silny sygnał kupna. Na interwale tygodniowym świeca po raz kolejny zatrzymała się cieniem na chmurze, natomiast korpus zamknął się wyraźnie powyżej, po czym nastąpiło odbicie, co świadczy o sile popytu i powrocie do wzrostów. Wygenerowanie się silnego sygnału kupna na interwale tygodniowym powinno nastąpić w momencie zakończenia się korekty po fali 1. Należy pamiętać z teorii fal Eliota, iż idealnym miejscem do zakupu jest zakończenie się fali 2 (korekty) i rozpoczęcie najdłuższej fali 3 w przypadku struktury pięciofalowej. Idealną sytuacją by było, gdyby rozpoczęcie fali 3 potwierdzone było przez wskaźnik Ichimoku.

Komentarz walutowy nie jest rekomendacją w rozumieniu Rozporządzenia MF z 19 października 2005 roku. Został sporządzony w celach informacyjnych i nie powinien stanowić podstawy do podejmowania decyzji inwestycyjnych. Goldem Sp. z o.o., właściciel marki ergokantor.pl i autor komentarza nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie informacji zawartych w niniejszym komentarzu.

źródło: opracowanie własne ergokantor.pl